¿Dañina inflación? No: Parece claro que le Reserva Federal causa las recesiones con "dinero difícil"

El "dinero difícil" usualmente se refleja en tasas de interés de corto plazo casi iguales o mayores que las tasas de interés de largo plazo. "Dinero difícil" frecuentemente significa que la Reserva Federal de los EE.UU. (FED) ha estado sacando grandes cantidades de dinero de circulación. El gráfico de abajo fue elaborado con el graficador del sitio web de la Reserva Federal de St Louis https://research.stlouisfed.org//fred2/ . En dicho gráfico se muestra GS10 que es la tasa de interés del bono del tesoro a 10 años -una tasa de largo plazo- y FEFUNDS que es la tasa de interés que establece la Reserva Federal (FED). FEDFUNDS es una tasa de interés de cortísimo plazo, FEDFUNDS puede ser inclusive una tasa de interés para préstamos de la noche a la mañana. Se muestra también GS10-FEDFUNDS que es la diferencia entre la tasa del bono de 10 años y FEDFUNDS. La línea AAA*0 simplemente muestra donde se encuentra el cero .

Imagen en tamaño completo: http://research.stlouisfed.org/fredgraph.png?g=39a

Es de esperar que las tasas de interés de largo plazo -como GS10- sean considerablemente MAYORES que las tasas de cortísimo plazo -como FEDFUNDS- porque es mucho más riesgoso prestar a largo plazo: En 10 años pueden ocurrir una enormidad de cosas. En 10 años puede ocurrir, por ejemplo, una gran pérdida de valor de la moneda como la que ocurrió durante los 1970s. La pérdida de valor de la moneda en los 1970s se refleja en el alto aumento del índice de precios de esa época. Es de esperar que la tasa de interés de largo plazo analizada aquí -GS10- sea considerablemente mayor que una tasa de interés de cortísimo plazo como FEDFUNDS. La tasa debe ser mayor para compensar el mucho mayor riesgo que representa prestar a 10 años plazo.

Puesto que es de esperar que GS10 sea mayor que FEDFUNDS entonces también es de esperar que la diferencia GS10-FEDFUNDS sea superior a cero. O sea, se espera que la curva GS10-FEDFUNDS se encuentre sobre la línea del cero AAA*0. Cuando GS10 está cercana a FEDFUNDS es de esperar que GS10-FEDFUNDS esté cercana a la línea del cero AAA*0. Cuándo GS10-FEDFUNDS está bajo cero -o sea, cuando FEDFUNDS es mayor que GS10- y cuando GS10-FEDFUNDS está cercana a cero entonces las tasas de interés de corto plazo contradicen el principio elemental de finanzas que dice que la inversión más riesgosa -el bono del tesoro a 10 años GS10- debe tener un rendimiento mayor -una tasa de interés mayor- que la inversión menos riesgosa -el préstamo de la noche a la mañana FEDFUNDS-

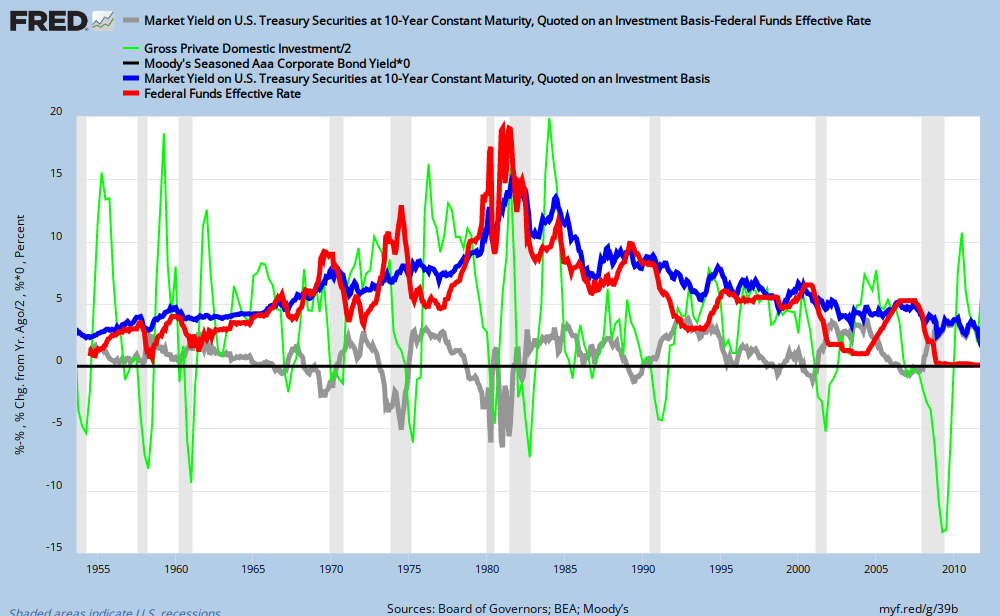

Se muestra además GPDI que es el cambio porcentual respecto al año anterior de la inversión privada. Las barras grises son las recesiones. Se muestra el cambio en GPDI para mostrar cómo durante las recesiones hay fuertes caídas de la inversión privada.

El gráfico de abajo es el mismo de arriba, pero se muestra el cambio en la inversión privada dividido por 2 (GPDI/2) para que se vea más claramente la diferencia entre la tasa de interés de largo plazo -GS10- y la tasa de los fondos de la FED FEFDUNDS. Es impactante cómo las recesiones -barras grises- coinciden con la línea GS10-FEDFUNDS acercándose a cero o siendo menor que cero.

Imagen en tamaño completo: http://research.stlouisfed.org/fredgraph.png?g=39b

Cuando GS10-FEDFUNDS está cercana o debajo de cero probablemente la FED estableció "dinero difícil". Para establecer "dinero díficil" la FED frecuentemente saca grandes cantidades de moneda de circulación y eso eleva las tasas de interés de cortísimo plazo. Una forma de hacer eso es vendiendo algo de valor -como bonos- y sacando de circulación el dinero que la FED recibe por esos bonos. Son masivas las cantidades de dinero que se sacan de circulación de esa manera. Esto es una enorme intervención de la FED en la economía. Además esto representa una intervención en la rentabilidad del capital de corto plazo: El efectivo se lleva a rendir tasas elevadísimas, haciendo muy atractivo invertir en efectivo -el efectivo es una inversión poco riesgosa. Si el efectivo paga tasas de interés elevadísimas mucha gente preferirá invertir en efectivo que arriesgarse a invertir estableciendo o ampliando empresas. Con estas intervenciones además se restringe el crédito a las empresas y al resto de la economía pues, por regulación, los bancos deben tener cierta proporción de dinero en sus arcas para poder otorgar crédito.

Frecuentemente la FED interviene de esa manera para impedir un aumento en los precios así que este proceso también es una intervención en los precios.

Imagen en tamaño completo: http://research.stlouisfed.org/fredgraph.png?g=39c

El gráfico de arriba es el mismo que el anterior pero se ha añadido el cambio porcentual respecto a 12 meses atrás del índice de precios a todos los consumidores urbanos CPIAUCNS. Esta cifra es frecuentemente mencionada en la prensa como "tasa de inflación". También se muestra UNRATE que es la tasa de desempleo, esta es también una tasa que frecuentemente se menciona en la prensa

En línea negra muy delgada se muestra la producción nominal GDP. Las barras grises muestran las recesiones. Hay una importante correlación entre la producción GDP y la inversión privada GDPI. Se muestra además el cambio respecto a 12 meses atrás de BUSLOANS que son los "Business Loans", la medida del crédito a las empresas que hemos usado en este comentario. Los cambios de la inversión privada GPDI y del crédito a las empresas BUSLOANS son tan brutales durante las recesiones que se hace difícil ver las otras variables en este gráfico. Nótese cómo, durante las recesiones, cae la inversión privada GPDI, caen los préstamos a las empresas BUSLOANS, cae la producción GDP y aumenta el desempleo.

Debido a los cambios enormes de GPDI y BUSLOANS se elaboró el gráfico de abajo en el que se muestra GPDI*0.25 (Inversión privada) y BUSLOANS*0.25. Así pueden apreciarse los movimientos de las otras variables. Además GPDI*0.25 se graficó en una línea muy delgada para poder ver con claridad las otras variables.

Imagen en tamaño completo: http://research.stlouisfed.org/fredgraph.png?g=39d

La linea azul CPIAUCNS muestra el índice de precios a los consumidores. En realidad e muestra el cambio respecto a 12 meses antes de dicho índice. Es claro que la FED ha establecido "dinero difícil" cuando hay aumentos importantes de este índice de precios.

La línea negra es BUSLOANS que son los préstamos a las empresas. Esta es la medida del crédito que usamos en este rápido análisis. Se muestra el cambio respecto al año anterior. Es claro cómo con estos aumentos de la tasa de interés de corto plazo FEDFUNDS cae el crédito a las empresas.

En el gráfico de arriba impactan las brutales variaciones de la inversión privada -y resulta clarísimo que durante las recesiones hay brutales caídas de dicha inversión- e impactan las grandes variaciones del crédito a las empresas medido por BUSLOANS: Las recesiones se acompañan en años recientes de grandes caídas de BUSLOANS y, en general, de disminuciones en la tasa de aumento del crédito a las empresas.

Los 1970s fueron una época de muy importante pérdida de valor de la moneda. Al ver BUSLOANS -y la producción GDPI- hay que tomar en cuenta que si se ajustaran los datos con la pérdida de valor de la moneda (incorrectamente llamada "inflación") entonces BUSLOANS puede tener caídas durante las recesiones de dicha época en dónde los precios aumentaban rápidamente debido a la pérdida de valor de la moneda.

Lo impactante de estos gráficos es que al verlos parece obvio que cada recesión fue causada por la FED al instaurar una política de "dinero difícil"

¿Se necesita ese "dinero difícil"? ¿Cuánto crédito debe permitir la Reserva Federal? ¿Son necesarias esas recesiones? Pienso que no.

Cuando el Banco Central permite la creación de crédito dicho crédito se usa para demandar bienes y servicios. Es de esperar que eso aumente el índice de precios. Nada obliga a que un índice de precios tenga que aumentar a una tasa constante. ¿Cuántos precios aumentan a una tasa constante? ¿Acaso los precios de mercancías, de activos o de acciones cambian a una tasa constante? Los precios suelen tener avances caóticos. Pero la Reserva Federal FEDFUNDS ha intervenido para que ciertos promedios de precios tengan un avance planificado, controlado.

¿Causó la FED las recesiones por tratar de impedir un natural aumento de precios? Buena pregunta. Respondería que sí, pero analizaré en otros mensajes -cómo este- ese asunto

Citar

Citar

Marcadores