Mundell alega por moneda mundial, moneda internacional fue la norma, argumentos contra esterilización y flotación

En este corto discurso The case for a world currency http://www.cbe.csueastbay.edu/~lkaha...undell2005.pdf Robert Mundell alega por una moneda mundial e indica que algo parecido a una "moneda internacional" fue la norma antes del sistema actual de los tipos de cambio flotantes. Para los economistas clásicos la flotación cambiaria era algo tan barbárico para países civilizados que creyeron que nadie la instauraría y ni siquiera contemplaron que ocurriría si ésta llegara a existir y, por lo tanto, cuando éstos aparecieron no existía un tratado para entender su funcionamiento.

Mundell muestra cómo los hechos mostraron que supuestas ventajas de las flotaciones cambiarias no eran tales.

Se alegó que movimientos especulativos de capitales serían estabilizantes pero lo contrario ocurrió.

Se dijo que las flotaciones serían la mejor manera de equilibrar la balanza de pagos pero, de nuevo, los desequilibrios son más graves bajo tipos de cambio flexibles que fijos (reitero acá que para Mundell tipo de cambio FIJO es un tipo de cambio FIJO SIN política monetaria. Si hay política monetaria entonces Mundell llama PEGADO a dicho régimen cambiario. Mundell alega en One World, One Money? Que semejante régimen usualmente acaba colpasando).

Se alegó que tipos de cambio flexibles serían una mejor protección que usar la reservas para afrontar choques. Pero la crisis mexicana, argentina, la crisis del Este Asiático y la crisis rusa mostraron que es no es así, que más bien la flotación acentúa el "overshooting"

Mundell señala que los tipos de cambio fluctuantes no tienen nada que ver con libre mercado y que fijar las cantidades de moneda es tan antiliberal como el control de precios. Alega que NO fijar el valor de la moneda es cómo NO fijar el que un billete de $10 valga el doble que uno de $5.

Mundell señala varios planes para una moneda mundial, pero señala cómo la superpotencia de turno -hoy los EE.UU.- usualmente se opone porque pierde el papel preponderante y en buena medida monopólico que tiene como líder internacional.

Habla sobre el ajuste de los tipos de cambio fijos. Por un cuarto de MILENIO los economistas aceptaron que bajo tipos de cambio fijo las entradas y salidas de capital se ajustan mientras las autoridades monetarias no intervengan "esterilizando" (sacando dinero de circulación para compensar las entradas de dinero) . Desafortunadamente la profesión macroeconómica entendió mal eso, señala Mundell. Los libros de texto indican que los países que tienen entradas netas tienen inflación y los países que tienen salidas netas tienen caída de precios pero que eso es un error que ha sido refutado tanto en la literatura empírica como en la teórica.

En lugares dónde hay tipos de cambio fijos que funcionan bien, como en la Unión Monetaria Europea, en el interior de los Estados Unidos, o bajo el patrón oro y el bimetalismo y en la mayoría de las naciones estados [supongo que quiere decir en el interior de las naciones estados, en los estados de los EUA, por ejemplo], los precios están conectados y los precios aumentan y caen juntos en países -o regiones- indpendientemente de si los países tienen entradas o salidas netas de capitales. Pero el argumento falaz es que se necesitan los tipos de cambio fluctuantes para impedir cambios en el nivel de precios y en el empleo.

Acá regreso a mi ejemplo de Bill Gates enamorado de una tica: Si Gates trae $10 billones a Costa Rica porque se enamoró de una tica entonces las teorías imperantes alegan porque el Banco Central "esterilice" la parte de esos $10 billones que se cambien a colones, o sea, que saque de circulación la parte de esos $10 billones que el Banco Central compra. Supongo que hay varias maneras de hacer eso, pero una manera es que si el Banco Central compra $6 billones en dólares entonces emite $6 billones en bonos que vende, y el dinero que recoge con esa venta lo saca de circulación. Es claro que semejante manera de proceder convierte en un "problema" la bendición que es que ingresen capitales.

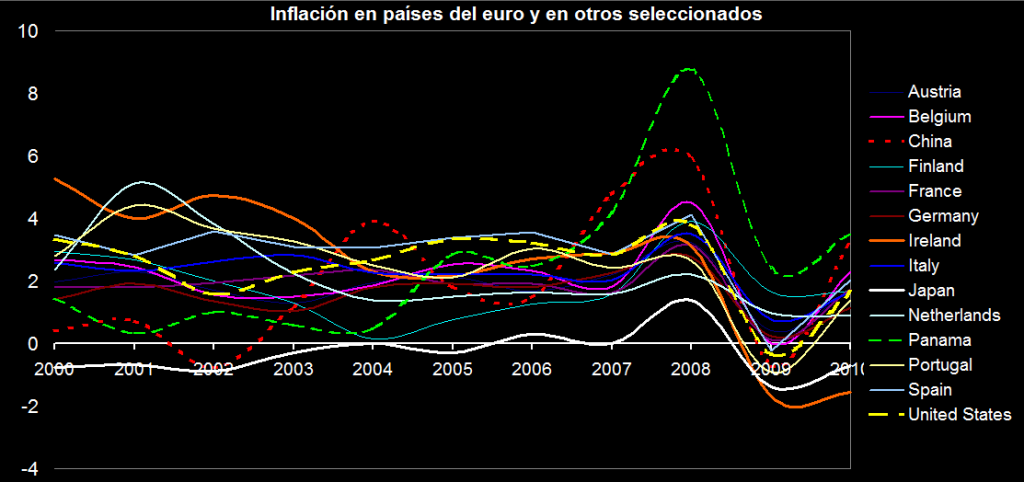

Abajo muestro la inflación (aumento del índice de precios) en los 11 países que formaron la zona euro, o sea, de países que abandonaron sus monedas flotantes y adoptaron una moneda común. Es claro que los índices de precios tienden a ir juntos, como señala Mundell. Países de mayor crecimiento como Irlanda tienden a tener un mayor aumento del índice de precios. Es claro que la tasa de aumento del índice de precios no es la misma en cada país, a pesar de tener la misma moneda.

Muestro, además, el índice de precios de Panamá, Japón, China y los Estados Unidos. El caso de Panamá es particularmente interesante porque es un país dolarizado y allí hubo importantes ingresos de capital por la ampliación del canal

Nótese que en general los índices de precios no han sido negativos: Lo han sido en el Japón que mantiene, desde años atrás, un índice de precios notablemente bajo, en Irlanda recientemente, que tuvo una impresionante bubuja inmobiliaria y en Portugal recientemente. En China y los EE.UU. la caída del índice de precios reciente es menor al 1%.

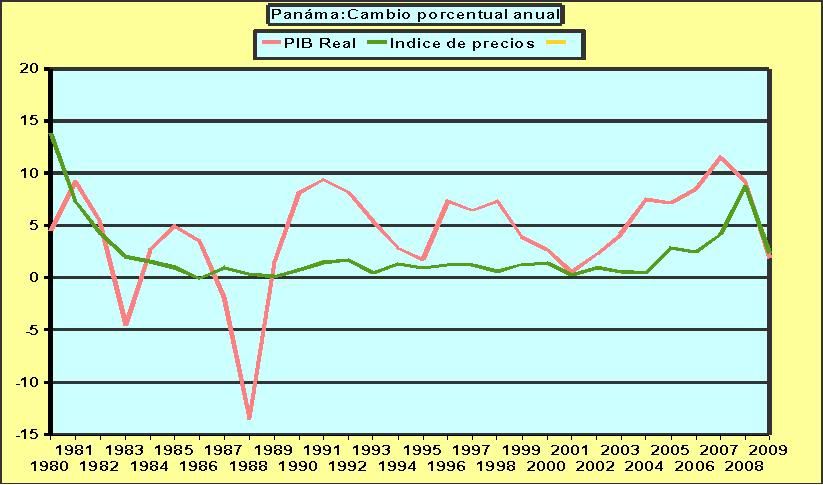

El problema es la "rigidez" de los precios. Por ejemplo en Costa Rica en el sector público los salarios básicamente no pueden bajar porque no se pueden reducir los salarios de los funcionarios públicos y no se puede despedir a los funcionarios públicos. En el sector privado existe la posibilidad de despedir a las personas y volver a contratarlas por un salario menor (eso conlleva sus costos, pero puede hacerse). Una de las preocupaciones por un enorme ingreso de capitales a Costa Rica es que con un tipo de cambio fijo -o con dolarización- suban los salarios del sector público con el aumento del índice de precios -por los ajustes por inflación- y que luego el índice de precios baje y los salarios del sector público se queden arriba, porque no pueden bajar, aumentando el peso del sector público sobre el sector privado. Vemos que en el caso de Panamá no hubo caída del índice de precios, el índice de precios siempre aumentó a diferentes velocidades a pesar de los enormes ingresos de capitales para la ampliación del canal. Esto sugiere que sugiere que tal vez no hay que preocuparse tanto porque en una Costa Rica dolarizada o con tipo de cambio fijo (sin política monetaria, sin ESTERILIZACIONES) haya un período de caída de precios en el cual de que ocurra el sube-baja mencionado anteriormente.

Abajo muestro un gráfico, elaborado hace unos 12 meses, donde se muestra el índice de precios y el crecimiento en Panamá . Es claro que ha habido años de espectacular crecimiento de la producción sin aumentos sustanciales del índice de precios. Sorpende el gran aumento del índice de precios en Panamá en 1980. No sé a qué se debe. Todos los datos de los gráficos de este correos son del World Economic Outlook del FMI http://www.imf.org/external/pubs/ft/...ata/index.aspx, los cuadros fueron elaborados con databases recientes pero se usaron diferentes databases, no se utilizó la última database disponible. Los tipos de cambio son de la base de datos FRED de la Reserva Federal de St Louis

Hay quienes alegan que la burbuja inmobiliaria de Irlanda se debe a que tiene Irlanda una política monetaria diferente de la Francia. ASUMO que quieren decir que Irlanda debió haber tenido en circulación menos moneda que la que efectivamente tuvo. Pero este argumento se refuta viendo a Hong Kong y el Japón, cuyos tipos de cambio muestro abajo. La refutación está bajo las imágenes.

Tipo de cambio frente al dólar del yen japonés y del dólar de Hong Kong. El dólar de Hong Kong se mantuvo FIJO al dólar mientras que el yen se apreció considerablemente frente al dólar.

http://research.stlouisfed.org/fredgraph.png?g=1hw

Pero, además, el crecimiento de Hong Kong fue notablemente mayor que el de el Japón antes de 1990. Pero las burbujas inmobiliaria y accionaria que estallaron en 1990 en el Japón son de las más espectaculares de la historia. ¿Por qué el Japón, que claramente tuvo una política monetaria más restrictiva que la de Hong Kong, tuvo tan espectacular burbuja mientras que Hong Kong, con una política monetaria mucho más laxa, no tuvo una burbuja de tal espectacularidad? (la crisis asiáica de 1998 Mundell la atribuye esencialmente a la apreciación del dólar USA)

Regreso a Mundell. Mundell señala que los cambios en los tipos de cambio reales ocurren poco a poco. Pero bajo los tipos de cambio flotantes las expectativas llevan a cambios instantáneos y a variaciones en los tipos de cambio que nada tienen que ver con una necesidad fundamental de ajustar el tipo de cambio lo que lleva a intervenciones para compensar estos movimientos.

Pero las distorsiones en los tipos de cambio reales llevan a distorsiones en las tasas de interés reales, en la inversión y en los mercados de activos financieros llevando a enormes y arbitrarios cambios en riqueza financiera.

La crisis de deuda de principios de los 1980s -Costa Rica fue uno de los países duramente afectados- ocurrió básicamente porque tasas de interés reales negativas durante los inflacionarios 1970s llevaron a países de América Latina a endeudarse y luego altas tasas de interes y apreciación del dólar al principio de los 1980s los llevaron a la debacle ( Mundell dice "depreciación" del dólar , pienso que se confundió al hablar)

Interesantísimo como señala Mundell que la triplicación del yen desde el acuerdo de Plaza entre 1985 y 1995 colmó al sistema bancario japonés de deudas que perduran hasta hoy. El aumento del dólar de 78 yenes en 1995 a 148 yenes en Junio de 1998 desencadenó la crisis del Este Asiático al cortar la Inversión Extranjera Directa de Japón al Sud Este Asiático y dañando las exportaciones de países con sus monedas fijadas al dólar. Historias parecidas pueden decirse acerca de la crisis argentina y rusa. Es interesante que acá se señala la importancia de la deuda japonesa, que pienso es un factor importante para explicar el bajo crecimiento y bajas tasas de interés del Japón después del estallido de sus burbujas en 1990

Al final de este correo transcribo frases donde Mundell directamente señala lo que he señalado en párrafos anteriores-

Luis Di Mare H.

Nearly every previous age over the past 3000 years has had something that could pass for international money. Two thousand years ago, in the days of Caesar Augustus, there was the Roman aureus. Thousand years ago, there was a successor of the aureus, the bezant, which was still a unit of account through most of Europe. Five aurei or bezants were always equal to one libra, the unit of account of the Roman Empire and that was the link through the ages to the currency of Charlemagne to those of Queen Victoria. A hundred years ago, the pound sterling could pass for a universal unit of account. Even as recently as 40 years ago, there was the 1944 gold dollar that was the universal unit of account for most of the world.

The past three decades is unique in the history of civilization when there has been no money that could even approximately be called a universal currency.

[....]

What a contrast from the ideas of the classical economists who over the centuries were almost unanimous in favor of an international monetary system based on the gold or even a common currency. John Stuart Mill even thought that the idea of separate currencies for individual nations was barbaric. He wrote:

So much of barbarism, however, still remains in the transactions of most civilized nations, that almost all independent countries choose to assert their nationality by having, to their own inconvenience and that of their neighbours, a peculiar currency of their own.

[....]

In their treatises on economics, the classical economists typically assumed a single money and never dealt at any length with flexible exchange rates. They assumed that no civilized country would dream of promoting international monetary arrangements based on inconvertible paper currencies with flexible exchange rates.

[...]

Several advantages were claimed for a regime of flexible exchange rates but they have not proved to be valid:

It would give policy makers an additional instrument of economic policy. This is only true if monetary stability is given up.

It would make international reserves of gold or foreign exchange unnecessary. International reserves are more necessary under floating than under fixed, and actual reserves have exploded since floating began, not just in absolute terms but as a percentage of international trade.

Unwelcome depreciation of the currency under floating would preserve monetary discipline and avoid inflation.

The evidence disproves this contention. Mexico, after 22 years of a fixed exchange rate, devalued and then floated; the consequence was hyperinflation followed by a currency reform. Mexicos experience was duplicated elsewhere in Latin America and the Caribbean and in the transition countries after the end of the Cold War.

Exchange rates would be more stable under flexible rates than under fixed rates because it would eliminate the one-way option of currency crises.

The instability of the dollareuro rate, which fell from $1.18 at its inception to a low of $0.82 in the next 2 years, followed by its soaring to $1.35, shows otherwise.

Speculative international capital movements would be stabilizing.

On the contrary, concerted speculative attacks against small currency areas have been a source of instability, not a solution.

Flexible exchange rates would be the best way of achieving balance of payments equilibrium in a free trade area.

If that were true, why have balance of payments disequilibria on currency account and on reserve account been vastly greater under floating than under fixed rates.

Flexible exchange rates would be a better cushion against shocks than the use of foreign exchange reserves.

That has not proved to be the case in the Mexican crisis, the Asian crisis, the Russian crisis or the Argentine crisis. Floating has, on the contrary, been associated with generalized overshooting, as in the case of the dollareuro rate.

Flexible exchange rate is the free market solution, whereas fixed exchange rates smack of price controls.

Exchange rates between paper currencies issued by central bank monopolies have nothing to do with a free market, and quantity fixing is no more liberal than pricefixing.

But price-fixing in the case of money is essential: it would be absurd to have the free market determine the relative prices of $10 and $5 bills, and the U.S., like other countries, wisely intervenes in the market for different currency denominations to ensure that the numerical values of the denominations are respected as legal tender!

Flexible exchange rate gives a country monetary independence and lets it choose its own inflation rate.

This is true, but it involves monetary independence to have monetary instability, and sometimes even hyperinflation. Monetary independence becomes valuable only when the rest of the world is unstable.

[....]

The second historical note is that in preparing for the post-war system, President Franklyn D. Roosevelt directed his secretary of the treasury, Henry Morgenthau Jr., to make plans for a world currency. Both the American and British plans at Bretton Woods included provisions for aworld currency. The American plan named it unitas; the British plan named it bancor. Itwas never implemented for political reasons that had to do with American politics

[....]

But U.S. reluctance to go forward with a global currency fits the historical pattern that the leading power-resist monetary reform that might interfere with the international role of its own currency.

[....]

The fifth consideration deals with the history of the international adjustment mechanism under fixed exchange rates. For over a quarter of a millenniumever since the publication of Humes essayseconomists have accepted the fact that under fixed exchange rates the balance of payments is self-adjusting, as long as the monetary authorities do not interfere with it by sterilizing the changes in the money supply on which the adjustment mechanism depends. Unfortunately, the economics literature got the nature of the adjustment wrong and for a couple of centuries economists talked about the price-specie-flow mechanism as the adjustment mechanism under the gold standard or fixed exchange rates.

The usual textbook story was that countries in surplus experienced inflation and countries in deficit, deflation perpetuate a mistake that has been refuted in both the theoretical and empirical literature. Under bimetallism or the gold standard, a well-working fixed exchange rate system, a common currency arrangement such as that in the United States or the European monetary union, or most nation-states, the price level is connected together and rises and falls in both surplus and deficit countries together. But the fallacious view of the adjustment mechanism of the gold standard (which, by the way, was not shared by a sophisticated theorist like Ricardo) had already done its harm and persuaded them of the need for fluctuating exchange rates to avoid changes in the price level and unemployment.

3

[....]

Real exchange rate adjustments in a common currency area work out slowly. But under flexible exchange rates, expectations of real changesoften incorrect and reversiblelead to instantaneous adjustment in the foreign exchange market and swings in real exchange rates that have little if anything to do with any fundamental need for changes in real exchange rates. As a consequence, exchange rates under floating need to false values of the real exchange rate and the perceived need for interventionas, for example, during the November 1 crisis in 1978, the plaza accord in 1985, or the converted (but failed) intervention in September 2001.

The distortions in real exchange rates have their counterparts in distortions of real interest rates, investment and the markets for financial assets, which involve huge and arbitrary shifts in financial wealth.

[....]

The exchange rate gyrations associated with the dollar cycle and other swings have been very costly to the international monetary system. The conventional wisdom is to blame the developing countries for their difficulties. It is always possible to find mistakes that the developing countriesor any country for that matterhave made. But this is just or at least partly an alibi for the mistakes in the system. The debt crisis of the early 1980s was caused mainly by the swings of the dollar: negative interest rates in the late 1970s led to easy and lax borrowing, followed by soaring real interest rates and dollar depreciation in the early 1980s, pushing emerging market countries all over the world into default (Nota: Mundell habla de "depreciación" del dólar pero debe ser un lapsus-linguae pues lo que ocurrió a principios de los 1980s fue apreciación del dólar siguiendo el patrón altas tasas de interés-apreciación de la moneda)

The tripling of the value of the yen after the plaza accord between 1985 and April 1995 weakened balance sheets and clogged up the Japanese banking system with non-performing loans that persist to this day. The soaring dollar from 78 yens in April 1995 to 148 yen in June 1998 set in motion the Asian crisis, by cutting off FDI from Japan to SE Asia and undercutting the export markets of countries whose currencies were fixed to the dollar. Similar stories could be told about the Russian and Argentine crises.

[....]

A common theme throughout monetary history is that the top financial power has a stake in rejecting international monetary reform because it reduces the monopoly power of its own money

[....]

A world currency would level the playing field for big and small countries alike. Paul Volcker has aptly put it, a global economy needs a global currency.Why not make one?

Citar

Citar

Marcadores